こんな方におすすめ

- 貯金を充分にできているか漠然とした不安を抱えている

- どれくらい貯金しないといけないのかわからない。。

貯金の悩みって尽きないですよね。

貯金は将来のためのものなので、実感として考えづらくて、つい考えるのを先送りにしてしまいがちです。

しかし、そうすると漠然とした不安を抱え続けることになります。

この記事にたどり着いた方も、貯金について漠然とした不安を抱えているのではないでしょうか。

ではなぜ貯金について漠然とした不安を抱えがちなのか?

その理由をボクは、目標額と時間軸が明確になっていないからだと考えています。

どういうことか1つずつ説明していきますね。

まず、目標額についてです。

どれだけあなたが貯金をしていたとしても、将来にどれだけのお金が必要かが分からなければ、漠然とした不安は消えませんよね。

教育費や老後資金などで将来お金が必要になるのは分かっているけれど、それぞれにいくら必要かが分からない。

分からないから不安になる。

また、ネットでみんなの貯金額の平均を紹介する記事を見たりすると、具体的な数字が並んでいて、自分の貯金と比較して不安になったりしませんか。

ですが、先ほどもいったように重要なのは、貯金額の多い少ないではなくて、自分の人生にとって必要な額に対して足りているか足りていないかなのです。

逆に言えば今80万円しかなくても、100万円があれば充分ということが分かっていれば安心できるわけです。

次に時間軸についてです。

最近、老後生活に2,000万円の貯金が必要という発表を金融庁がして大騒ぎになりました。

実際に、この数字を聞いて漠然と不安に思った人はすくなくないと思います。

2,000万円というのは大きな数字ですが、それっていつまでに貯金していればいいか、という時間軸で捉える必要があります。

例えば、あなたが30歳であれば少なくとも30年かけて毎年70万円貯めればいいということになります。

時間軸で捉えれば、将来「◯◯◯万円必要」とかいう証券会社の広告や怪しいビジネスの広告を見ても、心を穏やかに保てるはずです。

以上、貯金の不安から逃れるためには、いつまでにどれだけのお金が必要になるか、をしっかりと理解することから始まります。

将来に必要な金額が分かれば、それがいつ必要なのか、それまでに毎年いくら貯金が必要なのかを1つずつ考えていけば良いのです。

次の章で、その計算の仕方を順を追って説明していきますので、ぜひ参考にしてください。

将来どんなイベントでどれくらいのお金が必要になるのかを把握するのが大変と思っている人も多いかもしれませんが安心してください!

この記事では、人生で大きなお金が必要になるイベント(=ライフイベント)ごとの必要になる標準額をまとめました。

細かい計算が面倒な人は、モデルケースでの各ライフイベントの標準額を算出したので、ざっくりどれくらいの貯金が必要かの目安にしていただければと思います。

自分の人生計画に合わせて細かく計算したいという方は、2章で各ライフイベントの算定方法も解説しているので、そちらを参考に自分の人生計画に合った貯金額を算出していただければと思います。

1.自分だけの貯金目標の立て方

早速ライフイベントごとに必要になるお金の一覧をお見せします。

ここでは以下の想定をモデルケースとして算出してみました。

・子供1人(0歳)。3年後に2人目の出産を計画。

・子供2人とも、幼稚園に通わせ、中学校までは公立、高校から大学までは私立。

・2人目の子供が生まれた2年後に首都圏に中古のマンションを購入。価格の1割を頭金として用意。

・子供には大学に入ったら、生活費と家賃を仕送り。

・年金は共働きなので、夫婦2人とも厚生年金に加入。

以上の条件で各ライフイベントの必要なお金を以下の通りです。(※算出根拠を知りたい人は第2章も見てください)

| 大項目 | 小項目 | 必要金額 |

| 子供2人分の教育費 | 保育園 | 2,880,000 |

| 小学校 | 6,423,696 | |

| 中学校 | 4,752,020 | |

| 高校 | 7,317,554 | |

| 大学 | 7,733,138 | |

| 住宅購入 | 3,839,000 | |

| 老後資金 | 18,000,000 | |

| 子供2人分の援助費 | 大学仕送り | 13,440,000 |

| 結婚費用 | 2,000,000 | |

| 住宅取得 | 6,000,000 | |

| 合計 | 72,385,408 | |

これを見ると、全部合計で7,300万円が必要であることがわかります。

これだけ見ると目がくらんでしまいそうですね。

特に、子供の教育費と老後費用が大きいことが分かります。

ただしこの表には冒頭説明したように時間軸の考え方がないので、ここからは、以下の作業をして毎年必要な貯金額を算出していきます。

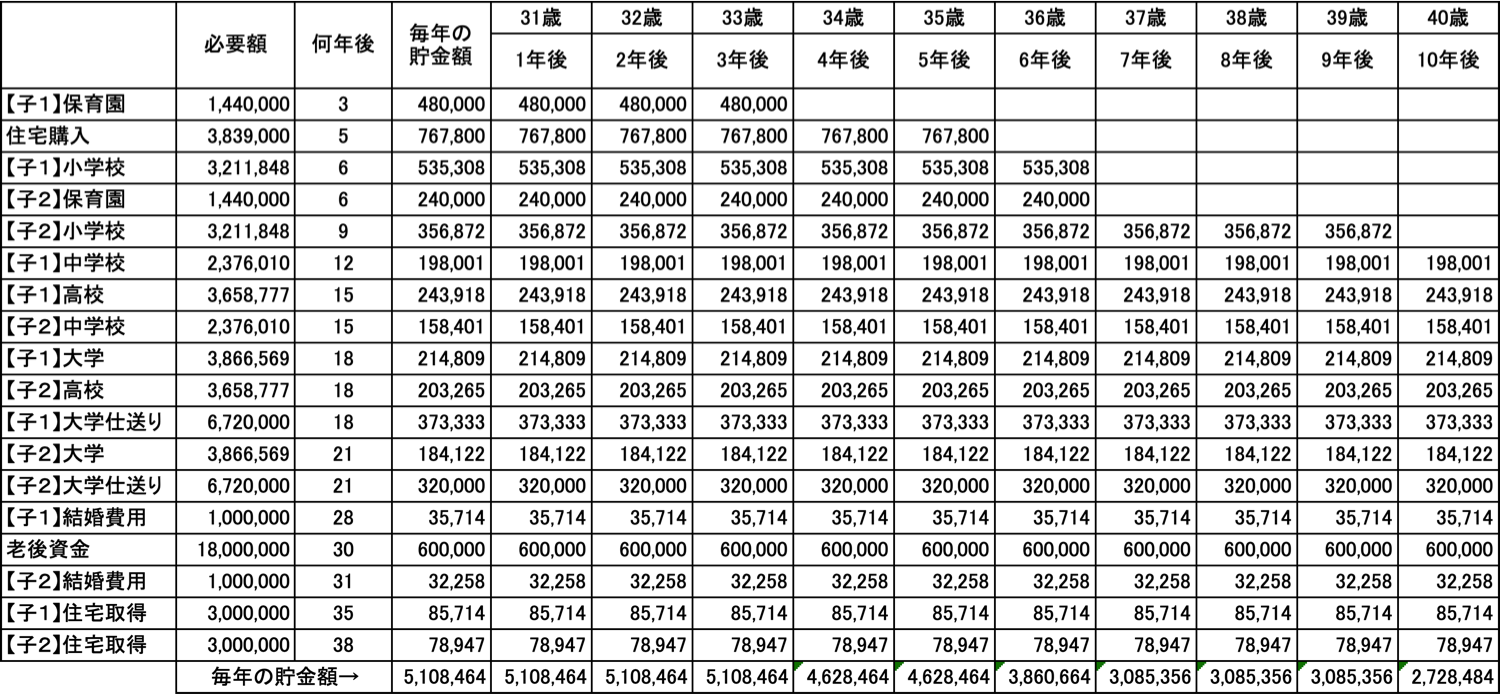

こちらから毎年の貯金目標額を計算するには、先ほどの表を表計算ツールにコピペしてください。

(子供2人分のところは半分にして、それぞれの項目をつくります)

そして、それぞれのライフイベントの「必要額」の隣の列に自分が何歳の時にそれがやってくるかを記入してください。

先ほどのモデルケースで考えると以下のようになります。

| 小項目 | 必要金額

(万円) |

何歳で必要? | 何年後 | 毎年の

貯金額 |

| 【子1】

保育園 |

144 | 33 | 3 | 48 |

| 【子1】

小学校 |

321 | 36 | 6 | 54 |

| 【子1】

中学校 |

238 | 42 | 12 | 20 |

| 【子1】

高校 |

366 | 45 | 15 | 24 |

| 【子1】

大学 |

387 | 48 | 18 | 21 |

| 【子2】

保育園 |

144 | 36 | 6 | 24 |

| 【子2】

小学校 |

321 | 39 | 9 | 36 |

| 【子2】

中学校 |

238 | 45 | 15 | 16 |

| 【子2】

高校 |

366 | 48 | 18 | 20 |

| 【子2】

大学 |

387 | 51 | 21 | 18 |

| 住宅購入 | 384 | 35 | 5 | 77 |

| 老後資金 | 1,800 | 60 | 30 | 60 |

| 【子1】

大学仕送り |

672 | 48 | 18 | 37 |

| 【子1】

結婚費用 |

200 | 58 | 28 | 7.1 |

| 【子1】

住宅取得 |

300 | 65 | 35 | 8.5 |

| 【子2】

大学仕送り |

672 | 51 | 21 | 32 |

| 【子2】

結婚費用 |

200 | 61 | 31 | 6.5 |

| 【子2】

住宅取得 |

300 | 68 | 38 | 7.9 |

次に、今の自分の歳を引き算することで、何年後にそのライフイベントがやってくるかを算出します。

ライフイベントがやってくるまでの年数で必要額を割れば、イベント毎の毎年の貯金目標額が出てくるはずです。

最後に各ライフイベントごとの貯金目標額なので、最後に、それぞれを足し合わせる必要があります。

まずは、イベントが訪れる順番に並び替えてください。

さて、計算された目標額を見てどう思いましたか?

今の収入からすると少し厳しいなと思った方は2通りの対処をしましょう。

2.後からくるライフイベントの貯金を最初は低い額にして、後から高くする(傾斜をつける)

まずは1.の節約から始めるのが基本かと思います。

ただそれにも限界はあるので、2.で調整しましょう。

人生の後半でやってくるライフイベントで比較的に重要度が低いものは、前半の貯金額を減らして、その分、後半に回して調整するのです。

人生終盤のほうが残りのライブイベントも少ないですし、収入が増えている場合が多いです。

.png)

何度かこの調整を繰り返して、毎年の貯金額が実際に貯められそうな水準に収まれば、貯金目標額の完成です。

自分だけの貯金目標額が決まれば、もう他の人の話やネット記事の情報で不安になることもないはずです。

後は実行に移すだけ。定期的に目標額に向けて貯金ができているかチェックして必要があれば修正しましょう。

このブログでは、貯金を作るために必要な支出や貯金の管理を自動で行う方法を紹介していますので、こちらの記事も参考にしてください。

2.ライフイベントの標準額の算出根拠

1章でお見せした貯金目標額はあくまで標準的な数字なので、もっと自分の人生設計にあわせて目標額を計算したいという方に向けて、それぞれの数字の算出方法や出典を掲載しますので、そちらを参考に独自の計算をしてみてください。

・教育費(保育園〜高校)

教育費は文部科学省の「子供の学習費調査 平成30年度」を参考にしています。

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html">https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html

教育費の貯金額は「授業料」と「補助学習費」、「学校外活動費」を足し合わせたものになっています。

私立の学校の場合は入学費用も「授業料」に含まれているようです。

以下に、それぞれの費用を学年別にまとめた表を掲載するので参考にしてください。

.png)

.png)

.png)

なお、保育料はこちらのベネッセの教育情報サイトの記事を参考にしています。

https://benesse.jp/kosodate/201601/20160120-1.html

保育料は2019年からの幼保無償化により3歳以降は無償化になったので、0歳〜2歳児クラスまでの保育料を積み上げています。

こちらのサイトによると子供1人あたりの平均が2万円程度とありますが、0〜2歳児クラスは3〜5歳児クラスに比べて2倍ほど高い傾向があるので、毎月の保育料を4万円に設定しています。

保育料は親の年収によって大きく変わるので、お住いの自治体のHPで確認してみるとより正確になるかと思います。

・教育費(大学)

.png)

文部科学省の別の調査「私立大学等の平成30年度入学者に係る学生納付金等調査」を参考にしています。

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm

こちらは国立・公立・私立の年間授業料と入学費用が掲載されています。

もし、行かせたい大学があれば、その大学の授業料と入学費用に置き替えて計算してください。

・住宅取得費

住宅の取得費は首都圏の中古住宅の直近月の取得額で計算しています。

新築・中古別に23区・首都圏・中部圏の直近月の取得平均額を掲載しておきます。

.png)

マンションは間取り・面積・立地などで価格がかなり変わってくるので、具体的に検討しているエリアや物件があれば、そちらの標準額に置き換えてください。

参考にしているのは、大手ディベロッパーの住友不動産のレポートページです。

https://www.stepon.co.jp/uri/mansion/market/2021/02/

・老後資金

.png)

老後の資金は「老後生活費ー年金収入」から算出しています。

「老後生活費」は「生活費」と「娯楽費」を分けています。

こちらのRecruitが運営するサイトでも総務省の家計調査(2019)の生活費に「ゆとりある老後生活を送るために必要な趣味などの娯楽費」を足し算して算出しています。

https://finance.recruit.co.jp/article/a007/

ただし、総務省家計調査の生活費にすでに「教養娯楽費」と「交際費」が含まれているので、当サイトではダブルカウントを避けるために総務省統計から「教養娯楽費」と「交際費」を除いています。

一方、年金収入は、このサイトでは23万8千円(可処分所得は20万7千円)となっていますが、この額は厚生労働省が専業主婦の過程をモデルに算出した額になっています。

共働き夫婦であれば、自身も共働きのフィナンシャルプランナーの山崎俊輔さんのコラムでも、妻の分の老齢厚生年金が8万円程度上積みされると指摘されているので、そちらに置き換えてもいいと思います。

・子供への支援

.png)

まずは子供が大学に入った時の生活費の仕送りですが、「生活費」と「家賃」の合計値にしました。

1章の貯金目標額では、地方に住んでいて、子供が上京して入学し、一人暮らしする場合を想定して「家賃」を含めていますが、地元で大学に行かせる想定であれば不要かと思います。

それぞれの標準額は以下のページを参考にしています。

(生活費仕送りー大学生協HP)

https://www.univcoop.or.jp/parents/guide-singaku/p05.html

(家賃仕送りーニフティ不動産HP)

https://myhome.nifty.com/column/rent/190413273838/

子供への結婚式費用の援助は、ゼクシィが運営するこちらのサイトでは親からの援助の平均額187.8万円(夫婦両方の親の合計値なので、95万円程度)となっていることや、その他のサイトを見ても50万円〜100万円の間で援助している親が多いということから100万円に設定しています。

また、子供の住宅購入への援助は、こちらの野村証券のサイトでは、全国の50〜79歳の男女1,000名を対象にした調査によると、平均額274万円となっていること、100万円〜300万円の援助している人が最多となっていることから300万円で設定しました。

子供への援助は必ずしも必要なものではありませんが、もし自分が親から援助を受けていれば、少なくとも同じ額は自分の子供に援助してあげたいですよね。

以上が、各ライフイベントの標準額の算出根拠です。

自分用にカスタマイズして、自分だけの貯金目標を立てるのにもチャレンジしてみてください!